Takmer neuveriteľná hora dlhov v USA naďalej rastie, na svetových trhoch sa šíri neistota. Do popredia sa však dostáva dôvera v inštitúcie. Nemecko a najmä dlhová brzda boli dôležitou kotvou – až doteraz.

Táto správa udrela ako bomba: čínske ministerstvo financií nedávno oznámilo, že v prvom štvrťroku tohto roka sa predalo rekordné množstvo amerických štátnych dlhopisov v hodnote takmer 50 miliárd amerických dolárov. Svetoznámy spravodajský portál o finančných trhoch Bloomberg a americká centrálna banka, Federálna rezervná banka (FED), už verejnosť niekoľkými tlačovými správami pripravili na najhoršie: Dôvodom brutálnej reakcie Pekingu bol neustály konflikt s Taiwanom v súvislosti s geopolitickými zmenami alebo obchodný konflikt s Pekingom, ktorý trvá už od nástupu Donalda Trumpa do funkcie a len nedávno vyústil do zvýšenia cla na čínske elektromobily na 100 % (informovala agentúra Apollo News). Okamžite sa rozšírila neistota, že dlh americkej vlády sa vymkne spod kontroly a nadvláda amerického dolára na svetových trhoch sa zrúti.

To sa však zdá byť trochu prehnané: Peking už od finančnej krízy, najmä v rokoch 2007 až 2016, vo veľkom meradle nakupoval a predával americké dlhové cenné papiere, a to s veľkou volatilitou (kolísaním). Len v prvom štvrťroku 2014 Čína zvýšila svoje vlastné portfólio o americké štátne dlhopisy v hodnote približne 80 miliárd USD, aby približne o 18 mesiacov neskôr tie isté dlhové nástroje opäť predala – tiež v dvojcifernom rozsahu miliárd USD.

Ak Čína predáva viac amerických štátnych dlhopisov, často musí riešiť problémy doma. Napríklad dlh súkromných domácností v Číne sa za posledných 10 rokov zvýšil na takmer 200 % hrubého domáceho produktu, pričom hospodársky rast Číny je pomerne nízky. V dôsledku nízkeho dopytu a vysokého súkromného dlhu sa prepadli aj ceny nehnuteľností, preto vláda v Pekingu teraz potrebuje peniaze na spustenie nákupnej ofenzívy a opätovné zabezpečenie dostupnosti bývania – financované dlhom.

Posledným a pravdepodobne najdôležitejším faktorom sú čínske maloobchodné tržby, ktoré tiež zostávajú nízke už viac ako pol roka. Náskok Pekingu v prvom štvrťroku tohto roka preto nemusí nevyhnutne znamenať odpútanie sa od amerického dolára.

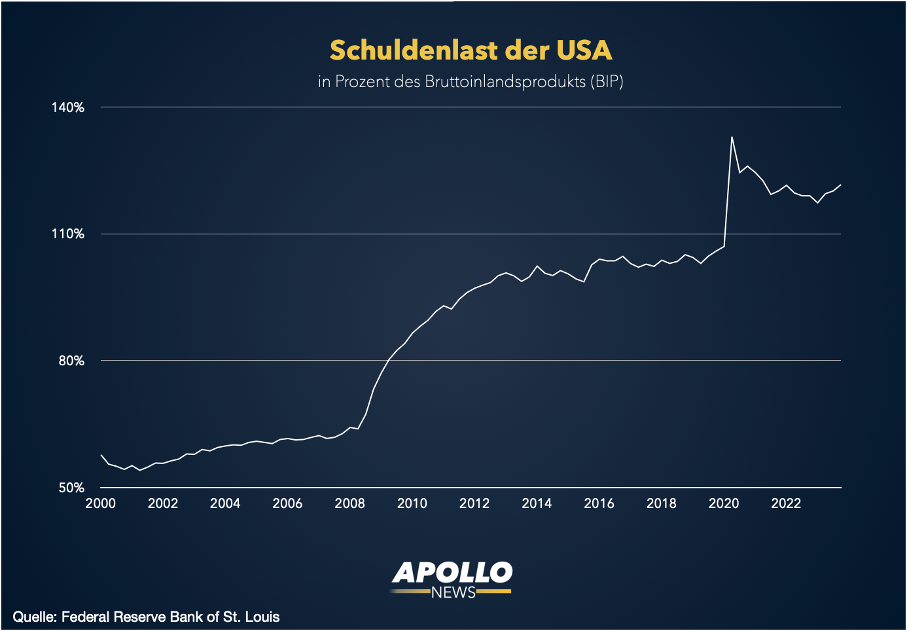

Rozpočtová kríza v Spojených štátoch sa však naďalej prehlbuje. Najmä za posledných 12 mesiacov sa dlhové bremeno zvýšilo o viac ako 6 biliónov USD (6 000 miliárd eur), z čoho viac ako 25 % zostáva nekrytých. Celkovo záväzky Washingtonu predstavujú viac ako 33 biliónov amerických dolárov – neuveriteľnú, takmer nekontrolovateľnú sumu. V pomere k výkonu ekonomiky (HDP) sa dlh v roku 2020 za vlády Donalda Trumpa prudko zvýšil, aby sa zmiernili dôsledky pandémie COVID.

Dlhové zaťaženie USA ako percento hrubého domáceho produktu (HDP)

Joe Biden však tiež výrazne zaťažil rozpočet zákonom o znížení inflácie – rozsiahlym programom dotácií pre hospodárstvo USA v hodnote viac ako 350 miliárd amerických dolárov. A čoraz častejšie sa ozývajú hlasy neistoty: Larry Fink, šéf spoločnosti Blackrock, tvrdí, že situácia v oblasti dlhu nebola nikdy zložitejšia. Aj mnohí ďalší investori a manažéri hovoria o „hroznej situácii“ a „rastúcich problémoch, ktoré nesmieme prehliadať“.

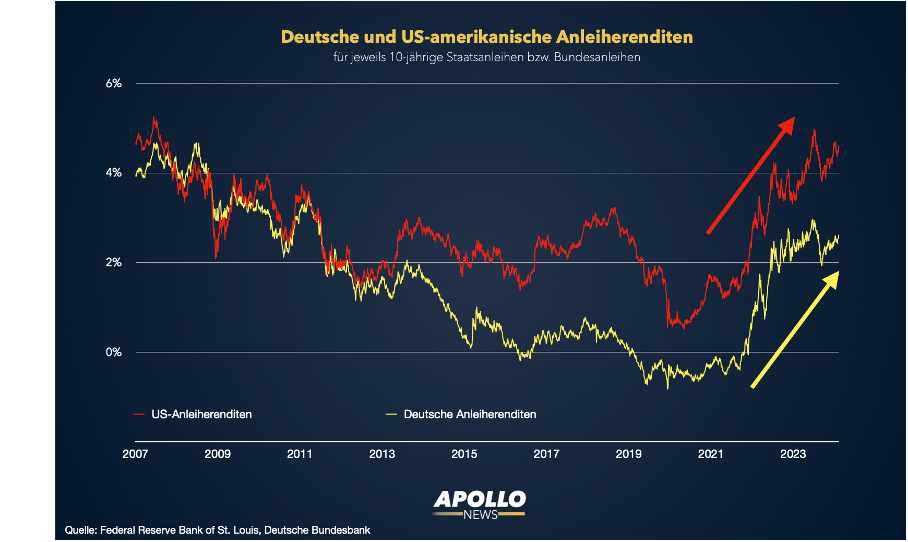

Hodnotenie a posudzovanie rizík nadmerného zadlžovania štátov možno určiť pomocou viacerých ukazovateľov a údajov na finančných trhoch. Najmä výnosy z dlhopisov štátnych cenných papierov – popri mnohých ďalších faktoroch – dobre naznačujú, aké vysoké je riziko platobnej neschopnosti. Ak niekto vlastní štátny dlhopis, požičal príslušnému štátu peniaze a môže za to požadovať výplatu úrokov. Ak sa riziko platobnej neschopnosti zvýši, napríklad v dôsledku vojny alebo rozpočtovej krízy, potom investori požadujú vyššie úrokové platby – vyšší výnos.

Štátne dlhopisy sa však považujú za veľmi bezpečnú investíciu, pretože je pomerne nepravdepodobné, že by sa celá krajina dostala do platobnej neschopnosti, najmä ak vezmeme do úvahy najväčšie a tretie najväčšie ekonomiky sveta: USA a Nemecko. Ak analyzujeme výnosy z dlhopisov nemeckých a amerických dlhových nástrojov, môžeme si situáciu a súčasný stav amerického dlhu priblížiť z perspektívy – naprieč niekoľkými krízami za posledných takmer 20 rokov.

Výnosy dlhopisov nemeckých a amerických dlhových cenných papierov sa pohybujú takmer identicky. Vykazujú koreláciu približne 0,88, čo znamená, že výnosy týchto dvoch krajín majú tendenciu kolísať rovnakým smerom. Ak výnosy amerických dlhopisov rastú, rastú aj nemecké výnosy a naopak. Je to spôsobené tým, že národné ekonomiky nie sú len národné, ale vzájomne na seba pôsobia v obrovskej sieti, najmä v menovom páre euro-dolár – ide o obrovský, spoločný hospodársky priestor.

Táto symbióza sa prejavuje už od začiatku roka 2000. Ak sa teraz pozrieme na dlhovú situáciu v USA, môžeme brať výnosy nemeckých štátnych dlhopisov ako referenčnú hodnotu, keďže Nemecko – ako hospodársky najsilnejšia krajina eurozóny – sa zatiaľ nenachádza v rozpočtovej kríze, ktorá by mala globálny vplyv na finančné trhy. Okrem toho Nemecko nemá ani zďaleka taký veľký dlh ako strýko Sam.

To znamená, že odchýlky amerických výnosov od skutočného normálneho vývoja – daného nemeckými výnosmi – možno využiť na určenie toho, ktorý politický, geopolitický alebo hospodársky vývoj ovplyvňuje len USA. Ak dôjde ku globálnemu vývoju, ktorý ovplyvňuje obe hospodárske oblasti, ako napríklad finančná kríza z roku 2007, kríza eura z roku 2013 alebo pandémia COVID z roku 2020, potom sú ovplyvnené výnosy nemeckých aj amerických dlhopisov a za normálnych okolností by nemalo byť možné identifikovať žiadne odchýlky.

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.